|

|

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

|

| |

|

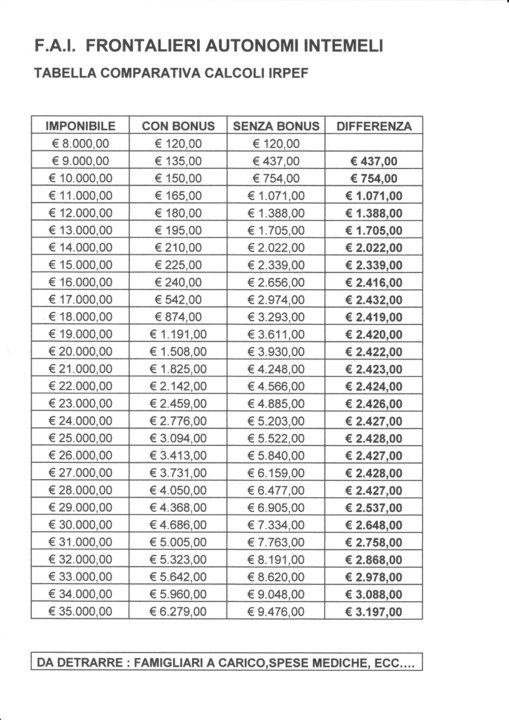

bonus fiscale

|

|

| |

|

``bonus fiscale

|

|

| |

|

|

`Montecarlo.

circa 3700 gli italiani della

provincia d’Imperia, i cosiddetti

“frontalieri”, che ogni giorno si

recano a lavorare nel Principato di

Monaco. La differenza sostanziale tra

emigrati e fontalieri consiste nel rientro

quotidiano in Italia da parte di questi

ultimi. Questa particolare caratteristica

ha generato una serie di problemi in via

di risoluzione

Alcune questioni derivano dalla convenzione

generale di sicurezza sociale

italo-monegasca del 1982 - in corso di

revisione - che produce alcune differenze

di trattamento tra frontalieri a seconda

che risiedano in Italia o in Francia; le

altre questioni sono invece di natura

squisitamente fiscale e costituiscono un

problema tutto italiano.

Come molti sanno, la legge finanziaria

del 2002 ha attuato la “mini riforma”,

elaborata dal primo Governo Prodi, che

assoggetta il reddito dei frontalieri al

pagamento delle imposte in Italia, fatti

ovviamente salvi gli eventuali accordi

bilaterali contro le doppie imposizioni. A

fronte di questa tassazione, lo Stato italiano

concede ogni anno, con la Finanziaria,

un bonus fiscale di 8000 € ai soli

lavoratori frontalieri (quindi pensionati

esclusi) da dedurre dall’imponibile, e ciň

per compensare alcune situazioni quali,

ad esempio:

- L’assistenza sanitaria nel Principato di

Monaco in caso d’emergenza, d’infortunio

sul posto di lavoro o dietro autorizzazione

ad hoc, ma non per malattia, per

la quale i frontalieri fruiscono del sistema

sanitario italiano (occorre rilevare

che il Principato riversa ogni anno allo

Stato italiano una parte cospicua dei

contributi da lavoro frontaliero incassati);

- La concessione d’assegni familiari

d’importo inferiore a quelli assegnati ai

frontalieri residenti in Francia (trattasi di

una questione delicata perché se č vero

che l’ammontare dell’assegno č allineato

al costo della vita nel posto in cui vive

il lavoratore, č altrettanto vero che l’assegno

versato al frontaliero residente in

Francia tiene conto degli accordi francomonegaschi,

i quali “assimilano” le cittŕ

francesi limitrofe al territorio del Principato);

- In tema d’assunzioni, il diritto di prioritŕ

dei residenti nelle cittŕ limitrofe francesi

sui frontalieri residenti in Italia

iscritti nelle liste di collocamento (in

caso di licenziamento per motivi economici,

la situazione s’inverte). |

|

| |

|

`I..

Una delegazione della Frontalieri composta da Santo Fortugno, Roberto Parodi, Maurizio Morabito e Roberto Lachin, si č recata a Roma per incontrare esponenti del governo in merito alla discussione del disegno di legge (DDL 530) presentato dal Senatore Giorgio Bornacin a favore dei lavoratori e pensionati frontalieri.

Sono stati effettuati diversi incontri tra cui il Ministro per le politiche europee On. Andrea Ronchi ed il sottosegretario al lavoro e salute On. Pasquale Viespoli.

Ad questi si vanno aggiungere gli incontri effettuati il mese scorso con il Ministro delle attivitŕ produttive On.Claudio Scajola ed il Ministro del attuazione del programma On Gianfranco Rotondi.

Si č discusso sulla necessitŕ di una approvazione in via definitiva di una legge a favore dei lavoratori e dei pensionati frontalieri.

Attualmente i lavoratori godono di un bonus fiscale rinnovato in fase di finanziaria fino al 2010, a tale data se non si interviene per tempo tali agevolazioni termineranno ed č per questo che un intervento legislativo in tempo potrŕ in maniera definitiva regolamentare questa precarietŕ soggetta ad leggi finanziarie annuali.

Abbiamo consegnato una relazione dettagliata delle sperequazioni in atto a carico dei frontalieri (mancanza di tfr,precarietŕ,copertura sanitaria,maggiori contributi versati ecc.)

Abbiamo altresě proposto una legge con una equa imposizione fiscale a scaglioni proporzionata al redito tenendo conto delle difficoltŕ della categoria.

A sopportare le nostre tesi abbiamo accompagnato la nostra relazione al parere del garante del contribuente della Liguria ed alla tesi dello studio Gallo Av. Calvini membro della corte costituzionale.

Siamo rimasti molto soddisfatti dell’attenzione che ci ha rivolto il Ministro Ronchi che ha sposato in pieno le nostre tesi, comunicandoci che giŕ da questo lunedě avvierŕ le procedure che dovrebbero portare la legge entro sei mesi.

Tutte le operazioni saranno seguite e supportate per noi dal promotore della legge il Senatore Giorgio Bornacin , che sarŕ a stretto contatto con noi aggiornandoci sull’evolversi.

Quello ottenuto da questo incontro č molto importante per la categoria dei frontalieri

Anche il comune di Ventimiglia con una lettera ufficiale del Sindaco Gaetano Scullino ha voluto dare il suo contributo.

|

|

| |

|

|

``La

www.frontalieri.eu e-mail: frontalieri@frontalieri.eu

+377 680865412(MC)

Relazione

1.

I cittadini italiani che prestano, in via continuativa, attivitŕ di lavoro dipendente nel Principato di Monaco e nella Repubblica di San Marino (frontalieri),sono soggetti al regime fiscale vigente in Italia.

Ai frontalieri che lavorano in tutti gli altri Stati confinanti si applica, invece, la regolamentazione tributaria stabilita dalle convenzioni internazionali (c.d. “di doppia imposizione”), la cui efficacia č determinata dalle leggi di ratifica, sovraordinate alle leggi ordinarie.

2.

Il legislatore italiano non ha mai dedicato specifica attenzione alla particolare situazione dei frontalieri, il cui trattamento tributario č stato da sempre rimesso ad una normazione c.d. “di emergenza”, volta a sopperire, anno dopo anno, al vuoto normativo.

In origine, il regime fiscale vigente sino al 31 dicembre 2000, prevedeva la totale esclusione dalla base imponibile dei redditi derivanti dal lavoro dipendente prestato all’estero in via continuativa e quale oggetto esclusivo del rapporto (art. 3, comma 3, lettera c, del D.P.R. n. 917/1986 – Tuir).

A seguito dell’abrogazione della norma citata, ad opera dell’art. 36, legge 21 novembre 2000 n. 342, e dell’introduzione di un regime di determinazione forfettaria del reddito del lavoratore dipendente in ipotesi di lavoro all’estero con un soggiorno prolungato di almeno 183 giorni su 12 mesi, la sorte tributaria dei lavoratori frontalieri rimase temporaneamente senza copertura legislativa.

A fronte di tale carenza normativa, il legislatore č intervenuto con l’art. 3, comma 2, legge 23 dicembre 2000 n. 388 (Finanziaria 2001) disponendo, per l’anno 2001, l’esclusione dalla formazione della base imponibile dei “redditi derivanti da lavoro dipendente prestato in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi, da soggetti residenti nel territorio dello Stato”.

In assenza di un intervento di legge sistematico, si č optato, per l’anno 2002, per una proroga della citata disposizione (Finanziaria 2002).

Con l’art. 2, comma 11, legge 27 dicembre 2002 n. 289 (Finanziaria 2003) č stata concessa ai lavoratori frontalieri una franchigia fiscale consistente nella deduzione di 8.000 euro dall’imponibile Irpef ; la disposizione č stata oggetto di proroga per gli anni successivi, 2004, 2005, 2006, 2007, 2008, 2009 e 2010.

Trattandosi di leggi collegate al bilancio annuale dello Stato, in questo regime si configura una situazione di precarietŕ che impedisce al frontaliere di assumere obbligazioni finanziarie pluriennali garantite dal proprio reddito familiare.

3.

Poiché, com’č noto, il Principato di Monaco non prevede alcuna tassazione sulle persone fisiche e, di conseguenza, risulta iscritto nella c.d. “Black list” elaborata con decreto del Ministero dell’Economia e delle Finanze del 4 maggio 1999 , confermata con decreto ministeriale del 21 novembre 2001, potrebbe sembrare che la posizione fiscale dei frontalieri non presenta particolari criticitŕ, essendo i loro redditi assoggettati a parziale imposizione fiscale soltanto in Italia, in applicazione della citata L. 289/2002 e successive.

Tuttavia, a ben diverse conclusioni deve giungersi se si esaminano le condizini fortemente penalizzanti a cui sono soggetti i frontalieri:

1 la compensazione di cui al paragrafo 2, espressa “a cifra fissa”, non indicizzata al costo della vita e non proporzionata all’entitŕ del reddito;

2 l’imposizione fiscale determinata senza tener conto del trattamento di sicurezza sociale, nella quale si configura una situazione di sperequazione rispetto sia al regime francese, sia al regime italiano.Dal raffronto proposto emerge che un dipendente frontaliere a Monaco, rispetto ad un dipendente italiano stabilmente occupato in Italia, a paritŕ di retribuzione, subisce una decurtazione di circa il 20 per cento del proprio salario netto, a fronte di servizi socio-assistenziali decisamente inferiori di quelli offerti in Italia.

Ne consegue che il reddito netto che resta a disposizione di un frontaliere italiano a Monaco, dopo la contribuzione e dopo la spesa necessaria per ottenere un comparabile livello di prestazioni sociali, č sensibilmente inferiore rispetto a quello che resta a disposizione di un dipendente italiano, a paritŕ di retribuzione lorda.

A tutto ciň va aggiunto che il frontaliere sostiene spese e disagi per il quotidiano trasferimento dal luogo di residenza al luogo di lavoro, mediamente assai piů elevati rispetto a quelli di un normale dipendente.

Occorre inoltre considerare la specificitŕ del trattamento giuridico ed economico dei frontalieri, esaminato in dettaglio nella scheda allegata (All. B,)

Infine, da un punto di vista sociologico ed economico va messo in luce che i frontalieri sono costretti ad emigrare giornalmente non essendo loro offerta, nella zona di residenza, alcuna possibilitŕ di lavoro stabile, nonché essi versano, interamente, in quella zona, il loro reddito prodotto all’estero.

4.

Secondo il parere espresso da autorevoli tributaristi, il sistema fiscale vigente in Italia per i frontalieri nel Principato di Monaco, č soggetto ad un sindacato di costituzionalitŕ sotto un duplice profilo:

1 la violazione dell’art. 3 della Costituzione della Repubblica Italiana, a tutela dell’uguaglianza, formale e sostanziale, di tutti i cittadini, e volto alla rimozione di ogni tipo di ostacolo alla realizzazione di tale uguaglianza,

2 la violazione dell’art. 53, che impone di salvaguardare il principio di capacitŕ contributiva e di tenere conto dell’effettiva attitudine di ciascuno a contribuire alle spese pubbliche.

5.

Il Dipartimento delle Entrate del Ministero delle Finanze, con lettera del 27 settembre 2000, indirizzata alla Direzione Regionale delle Entrate per la Liguria, escluse i frontalieri pensionati dal godimento della franchigia fiscale concessa ai frontalieri in servizio (di cui al paragrafo 2) sulla base in un’interpretazione della norma, letterale e vessatoria: “la norma non č applicabile in quanto riferita esclusivamente ai redditi derivanti dal lavoro prestato, cioč quelli percepiti nel periodo in cui l’attivitŕ lavorativa č effettivamente svolta, e non anche nella fase successiva alla cessazione del rapporto di lavoro dipendente, remunerata attraverso i trattamenti pensionistici; in mancanza di una espressa esclusione normativa, ai redditi da pensione si rende applicabile la norma generale che stabilisce per i soggetti residenti nello Stato l’imponibilitŕ di tutti i redditi percepiti, ovunque prodotti, fatto salvo quanto previsto dalle convenzioni internazionali”.

Tale interpretazione č contestata dal Garante del Contribuente, Ufficio della Liguria, il quale, con deliberazione del 16 novembre 2004, afferma che:

1 “ai sensi dell’art. 46, comma 2, del D.P.R. 22 dicembre 1986 n. 917, le pensioni relative ai redditi di lavoro dipendente sono parte costituente di detti redditi, sia in base all’interpretazione letterale della norma, sia in base all’interpretazione concettuale, costituendo, la pensione, una retribuzione differita;

2 le disposizioni legislative relative ai redditi di lavoro devono intendersi riferite anche alle pensioni che sono conseguenti al lavoro svolto;

3 tali disposizioni hanno come presupposto per la concessione dell’agevolazione che i redditi derivino da lavoro dipendente prestato all’estero, senza alcun riferimento temporale al momento in cui la prestazione č avvenuta”.

Scheda B

Situazioni di sperequazione

Nel trattamento giuridico ed economico dei lavoratori italiani frontalieri

Nel Principato di Monaco

1.

Tredicesima mensilitŕ

Al lavoratore dipendente frontaliere italiano sono retribuite 12 mensilitŕ di stipendio o salario, non avendo diritto alla tredicesima mensilitŕ.

In conseguenza, guadagna nell’anno lavorativo, mediamente, l’8 % in meno di un lavoratore italiano che svolge la propria attivitŕ lavorativa in Italia.

2.

Trattamento di fine rapporto (TFR)

Il trattamento di fine rapporto nel Principato di Monaco non č previsto e, pertanto, non č applicato da alcun datore di lavoro.

In conseguenza, lo stipendio o il salario del lavoratore dipendente frontaliero italiano, subisce un ulteriore diminuzione in ragione dell’8 %, rispetto al lavoratore dipendente in Italia.

3.

Garanzia del posto di lavoro

Il lavoro, nel Principato di Monaco, č subordinato ad un “permesso di lavoro”, revocabile, per qualsiasi causa, di rilevanza penale, anche estranea al rapporto.

Non vige alcuna forma di tutela del lavoratore licenziato.

Ogni datore di lavoro ha facoltŕ di licenziare qualsiasi lavoratore dipendente, in qualsiasi momento.

Il lavoratore puň appellarsi all’Ufficio competente, per ottenere un indennizzo od un assegno di disoccupazione a tempo determinato.

Per le assunzioni, č data precedenza ai cittadini del Principato o residenti nel suo territorio e, quindi, ai cittadini francesi residenti in Francia.

Nei casi di licenziamenti causati da situazioni di crisi o dissesto del datore di lavoro, si applica un ordine di prioritŕ inverso: prima i lavoratori stranieri non residenti, italiani compresi, quindi, i cittadini francesi residenti in Francia e, in ultimo, i cittadini residenti nel Principato.

4.

Aumenti salariali derivanti dal rinnovo dei contratti collettivi o dall’aumento del costo della vita

Nel Principato di Monaco non sono previsti contratti collettivi di lavoro.

L’unico tipo di stipendio avente diritto all’aumento automatico indicizzato al costo della vita č quello di base, c.d. “SMIC”, definito dal Governo Francese e adottato da quello di Monaco.

E’ percepito da un numero esiguo di lavoratori in quanto corrisponde ad un livello di qualifica professionale molto basso.

5.

Stato di malattia

Per i lavoratori dipendenti nel Principato di Monaco i primi 3 giorni di malattia non sono retribuiti (dal datore di lavoro, né dalla C.C.S.S. -istituto di previdenza sociale-).

Nei giorni successivi, il nominato istituto riconosce fino al 50 % dello stipendio.

Sino al 46° giorno di malattia, puň sopperire un’assicurazione facoltativa stipulata dal lavoratore, a spese proprie o dal datore di lavoro, a seconda degli accordi aziendali..

Nel caso di un secondo o di piů periodi di malattia nello stesso anno solare, i primi giorni non retribuiti aumentano di numero, decurtando sensibilmente la retribuzione netta del lavoratore.

6.

Stato di maternitŕ

Nel Principato di Monaco la lavoratrice madre ha diritto a 16 settimane di congedo per maternitŕ, contro 21 settimane di cui fruisce la lavoratrice madre in Italia.

7.

Oneri sociali

I lavoratori dipendenti frontalieri italiani, versano al Principato di Monaco gli “oneri sociali” in misura superiore, rispetto ai lavoratori italiani; piů in particolare:

+ 3,29 % per impiegati e operai,

+ 8,3 % per quadri.

8.

Copertura sanitaria

I lavoratori dipendenti frontalieri italiani, non hanno copertura sanitaria quando sono nel Principato.

In caso di malessere devono pagare di tasca propia le spese sanitarie nonostante gli siano prelevati dallo stipendio contributi specifici .

Lo stato Italiano percepisce 5.000.000 di euro dal Principato per la copertura sanitaria ma viene solo assicurata in Italia e non č previsto alcun rimborso per spese effetuate a l'estero.

Normalmente il lavoratore frontaliere passa dalle 10 alle 12 ore al giorno nel principato senza alcuna copertura sanitaria trovandosi a pagare, se sta male due volte lo stesso servizio, uno con le ritenute in busta paga l'altro con le fatture mediche di cui ha bisogno.

9.

Trasporti

Non esiste nessun mezzo pubblico su strada che assicura il viaggio tra l'Italia e il Principato di Monaco

Non tutte le linee ferroviarie arrivano in Italia.

Il costo di un biglietto andata e ritorno da Ventimiglia (cittŕ di confine)a Monaco č di euro 6,10.

Il costo di un biglietto autobus andata ritorno da Mentone (prima cittŕ in territorio Francese) a Monaco č di euro 2 un terzo di quello italiano.

Di recente sono state aggiunte 5 linee ferroviarie per il trasporto dei pendolari nel Principato, ma purtroppo si fermano oltre confine e i nostri frontalieri ne vengono tagliati fuori.

Nel principato non esistono parcheggi liberi chi č obbligato ad utilizzare i propri mezzi si trova a sostenere le spese di stazionamento.

Tenendo conto che tali costi non sono detraibili e vengono considerati dal fisco Italiano come utile,essi sono soggetti ad imposta sul redito.

*Le situazioni di sperequazione sopra sinteticamente indicate determinano una riduzione dello stipendio o salario del lavoratore italiano frontaliere nel Principato di Monaco, nelle misure percentuali seguenti:

1 impiegati e operai, 20 %

2 quadri, 25 %.

Sostegni dello stato Francese ai suoi lavoratori frontalieri con il Principato di Monaco.

Lo stato Francese riconosce le difficoltŕ dei suoi lavoratori frontalieri nel principato di Monaco ed interviene con una politica di sostegno.

I frontalieri che risiedono in Francia pagano una imposta sul redito con importo inferiore ai 25000 euro annui del 13%, contro il nostro del 23%

Ai frontalieri che risiedono nel territorio Francese viene data la possibilitŕ di detrarre dalle imposte le spese di viaggio sostenute per potersi recare sul posto di lavoro.

Nel Principato, grazie ai maggiori contributi versati, viene concesso un assegno familiare per i figli a carico in base a l'etŕ e non in base al redito come in Francia o da noi in Italia, la Francia nel caso lavoratori frontalieri applica lo stesso criterio di Monaco.

In mancanza della tredicesima mensilitŕ viene concesso un assegno vacanze per i figli adottando anche in questo caso gli stessi criteri Monegaschi.

Di recente č stata applicata una legge per la de tassazione degli orari straordinari.

Lo stato Francese rimborsa le spese mediche sostenute nel principato in caso di malessere.

Aggiunta alla relazione

Tratta dalla relazione dello Studio Associato Legale Tributario Gallo

In via subordinata, tale progressivitŕ potrebbe essere garantita mediante specifici interventi normativi sul corpo attuale del Tuir, in tema di deduzioni dall’imponibile e di detrazioni di imposta, prevedendo da un lato oneri deducibili dal reddito complessivo, e, dall’altro, detrazioni di imposta da intendersi come singole quote esenti da scomputare dall’imposta lorda dovuta.

Quanto agli oneri deducibili, si osserva che essi costituiscono per lo piů in particolari voci di spesa che, proprio perché volte a soddisfare esigenze minime ed imprescindibili nella vita di una famiglia, godono di un precipuo riconoscimento sociale. Generalmente, tali spese non esprimono capacitŕ contributiva, ed in quanto tali, devono essere escluse da imposizione.

Ugualmente, per il tramite delle detrazioni di imposta, il legislatore ottiene, in alcuni casi, l’effetto di incentivare il contribuente ad effettuare un determinato tipo di spesa, consentendone la detrazione forfetizzata, mentre in altri consegue il fine di agevolare singole tipologie di reddito che ritiene, di volta in volta, meritevoli di incentivo.

A tal proposito, ed al fine specifico di favorire la categoria dei lavoratori frontalieri, potrebbero essere previste specifiche deduzioni per oneri di famiglia (disciplinate dall’art. 12 del Tuir), in modo tale da agevolare il nucleo familiare del lavoratore frontaliere, consentendo di effettuare un’ulteriore e specifica deduzione dall’imponibile, diversamente parametrata a seconda del numero dei componenti del nucleo medesimo.

Ed ancora, potrebbe ipotizzarsi l’introduzione di una specifica fattispecie tra le detrazioni di importa (disciplinate dall’art. 15 del Tuir), che consenta al frontaliere di detrarre – anche in misura forfetizzata e fruibile nel limite di un tetto massimo da stabilirsi – gli oneri e le spese sostenuti per la trasferta quotidiana oltre confine.

Infine, considerato che – almeno da quanto emerge dall’esame dei frontalieri monegaschi – le piů evidenti sperequazioni riguardano l’accesso e la fruizione dei servizi sanitari, un adeguato “sollievo finanziario” potrebbe consistere nell’eliminazione, soltanto per la categoria dei frontalieri, del tetto minimo di spesa di 129,11 euro previsto per l’operare della specifica detrazione di imposta di cui all’art. 15, comma 1, lettera c, del Tuir, o, in alternativa, nella previsione di una specifica ipotesi di onere detraibile con riferimento al premio pagato dal frontaliere per l’assicurazione propria e dei familiari a carico, avente ad oggetto la copertura delle spese sanitarie sostenute in Italia.

Non vi č dubbio, infatti, che questi e molti altri interventi mirati consentirebbero in effetti di attenuare la pressione fiscale sui redditi dei soggetti frontalieri, e, ancor piů, di diversificare il trattamento da riservare ai membri della medesima categoria, in relazione alla peculiare realtŕ sociale di ognuno di essi, salvaguardando cosě i principi costituzionali di eguaglianza e capacitŕ contributiva, gravemente lesi nell’attuale regime fiscale.

|

|

| |

|

|

``Regime.`.

LAVORATORI FRONTALIERI: IL REGIME FISCALE AGEVOLATO

La condizione di lavoratore frontaliero č stata definita dalla legge e dalle specifiche norme emanate in relazione alle varie esigenze di natura fiscale o previdenziale. Ai fini fiscali, il Ministero delle finanze ha voluto delineare la figura del lavoratore frontaliero indicandone le caratteristiche: quei lavoratori dipendenti che sono residenti in Italia e quotidianamente si recano all’estero (zone di frontiera o paesi limitrofi) per svolgere la prestazione di lavoro. Non rientrano in tale previsione le ipotesi di lavoratori dipendenti, anch’essi residenti in Italia, che, in forza di uno specifico contratto che prevede l’esecuzione della prestazione all’estero in via continuativa e come oggetto esclusivo del rapporto, previa collocazione nel ruolo estero, soggiornano all’estero per un periodo superiore a 183 giorni. Per questi ultimi lavoratori si applica la tassazione prevista dall’articolo 51 comma 8 bis del TUIR.

In questa sede vorremmo evidenziare, in modo critico, la concezione temporale che il Ministero ha dei lavoratori frontalieri: “quei lavoratori residenti in Italia e che quotidianamente si recano all’estero”. Questa formulazione č chiara e inequivocabile, la condizione prevede il rientro quotidiano in Italia (vedi circolare Agenzia delle entrate n. 15/e, 1 febbraio 2002, articolo 13, e circolare Ministero delle finanze n. 1/e, 3 gennaio 2001, articolo 1.2.2).

A questo proposito, dobbiamo evidenziare che tale disposizione č molto limitativa e contrasta con le reali oggettive esigenze dei datori e dei lavoratori, nonché con l’attuale disciplina legale. Questo aspetto era giŕ stato definito dall’articolo 2 del DPR 1656/1965, ed oggi č riconfermato dall’articolo 3 comma 6 del DPR n. 54 del 18.1.2003, che dispone: “Ai lavoratori frontalieri, che hanno la loro residenza in un altro Stato membro dell’Unione europea nel cui territorio di norma ritornano ogni giorno o almeno una volta la settimana, verrŕ rilasciata una carta speciale valida per cinque anni e rinnovabile automaticamente, conforme al modello stabilito con decreto del Ministero dell’interno.”

Occorre inoltre evidenziare che molte convenzioni internazionali, come ad esempio quella con l’Austria, fanno riferimento a quei lavoratori che “abitualmente” attraversano la frontiera.

L’aspetto da noi evidenziato non č solamente formale ma sostanziale, in quanto una diversa applicazione della norma presuppone una organizzazione del lavoro radicalmente diversa. Al fine di evitare incertezze nei confronti dei nostri operatori nazionali, sarebbe importante che il Ministero si adeguasse alla normativa legale.

Quali sono i Paesi di frontiera e quelli limitrofi

La circolare 1/e del 2001 fa alcuni esempi di Paesi di frontiera e Paesi limitrofi: zone di frontiera (Francia, Austria, San Marino) e limitrofe (Principato di Monaco).

Giŕ in precedenza, altre circolari ministeriali avevano fatto riferimento solo ad alcuni Paesi; vedi ad esempio la circolare Ministero delle finanze n. 108 del 3.5.1996, che si riferiva alla Francia ed al Principato di Monaco, la n. 137 del 15.5.1997, alla Repubblica di San Marino; tutte e due sono state riconfermate dalla circolare 326/E del 23.12.1997.

Il dubbio puň sorgere nei confronti di altri Paesi di frontiera o limitrofi non rientranti in quelli della CEE ed inoltre non disciplinati da specifici accordi internazionali.

Ci riferiamo ad esempio alle nuove nazioni della Slovenia e della Croazia, interessate all’Italia da molti contatti economici. Tali Stati sono stati interessati da convenzioni in materia di sicurezza sociale, stipulate a Lubiana e ratificate con le leggi n. 167 e 160 del 27 maggio 1999.

Mentre, invece, allo stato attuale non risultano esserci accordi bilaterali applicabili contro le doppie imposizioni in quanto le rispettive convenzioni sono ratificate ma non ancora in vigore: Slovenia, la convenzione č stata parafata a Lubiana in data 25.9.1998 e firmata in data 11.9.2001; Croazia, la convenzione č stata parafata il 25/9/1998 e firmata a Roma il 27/10/1999.

In base a quanto esposto, non avendo nulla previsto a riguardo ed avendo invece una disposizione nei confronti dei frontalieri extra Cee che entrano in Italia (D. Lgs 286/1998, art. 27 comma 5) che prevede che “l’ingresso ed il soggiorno di lavoratori frontalieri non appartenenti all’Unione europea č disciplinato dalle disposizioni particolari previste negli accordi internazionali in vigore con gli Stati confinanti”, ci troviamo con qualche perplessitŕ nell’applicare la disciplina fiscale nei confronti dei territori della Slovenia e della Croazia.

Va inoltre ricordato che la Slovenia, con legge del 24 dicembre 2003 n. 380, č una delle nuove dieci nazioni che sono entrate a far parte dell’Unione europea (Repubblica Ceca, Estonia, Cipro, Lettonia, Lituania, Ungheria, Malta, Polonia, Slovacchia e Slovenia). In ogni caso, la disciplina di libera circolazione dei cittadini comunitari e quella in materia di sicurezza sociale non č applicabile in attesa di un protocollo di intesa. “Secondo quanto previsto dalle norme transitorie dell'Atto di adesione, in deroga agli articoli da 1 a 6 del Regolamento CEE n. 1612/68 e sino alla fine del periodo di moratoria di due anni dalla data di adesione, i 15 Stati membri applicheranno le proprie misure nazionali o le misure contemplate da accordi bilaterali, per disciplinare l'accesso dei cittadini degli Stati di nuova adesione al proprio mercato del lavoro” (messaggio INPS 13887/2004).

La disciplina fiscale dei redditi prodotti dai lavoratori frontalieri

I redditi derivanti da lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all'estero, in zone di frontiera, nel corso di questi ultimi anni ha subito una serie di modifiche. Va ricordato che, sino alla modifica introdotta con la legge Finanziaria del 2001 (L. 388/2000), nei confronti dei lavoratori frontalieri veniva applicata l’esenzione di imposta prevista dall’articolo 3, comma 3, lettera c) del TUIR, norma che era destinata a tutti i lavoratori dipendenti che producevano redditi di lavoro dipendente all’estero in via continuativa e come oggetto esclusivo del rapporto di lavoro, sia che si trattasse di lavoratori che stabilmente operavano all’estero, sia che si trattasse, come nel nostro caso, di lavoratori che si recavano giornalmente al lavoro nelle zone di confine e poi alla sera rientravano in Italia; tale norma, come noto, č stata abrogata con effetto 2001.

In quell’occasione i lavoratori frontalieri sono stati disciplinati con una diversa normativa, che ha previsto l’esclusione dalla tassazione riferita al Paese di origine per gli anni 2001 e 2002 (art. 3, comma 2, L. n. 388/2000; Agenzia delle entrate, circ. n. 15/E/2002). Per gli anni 2003, 2004 e 2005, invece, tali redditi concorrono a formare il reddito complessivo per l'importo eccedente 8.000 euro (art. 2, comma 11, L. n. 289/2002).

La legge finanziaria del 2006 (comma 122) ha prorogato tale regime fino a tutto il 2006, modificando il contenuto dell’articolo 2 comma 11, della legge 27.12.2002, n. 289 che ha introdotto la disposizione sopra riportata.

Pertanto anche per l’anno 2006, i lavoratori residenti in Italia che quotidianamente si recano all’estero in zone di frontiera o limitrofe per svolgere la loro prestazione di lavoro dipendente sono tassati sulla parte di reddito imponibile che eccede gli 8.000 euro; tale limite dovrŕ essere considerato inoltre per l’applicazione della no tax area.

Vogliamo ribadire che tale regime impositivo riguarda solamente i lavoratori dipendenti che sono residenti in Italia e che quotidianamente si recano all'estero per svolgere la loro attivitŕ lavorativa. Non rientrano, invece, in tale previsione le ipotesi di lavoratori dipendenti, anch'essi residenti in Italia, che, in forza di uno specifico contratto che prevede l'esecuzione della prestazione all'estero in via esclusiva e continuativa, previa collocazione nel ruolo estero, soggiornano all'estero per un periodo superiore a 183 giorni nell'arco di un periodo di 12 mesi. Per questi lavoratori č in vigore il regime di tassazione previsto dall'art. 51, comma 8-bis, del TUIR (v. sopra).

I lavoratori frontalieri non devono essere, in nessun caso, considerati fiscalmente a carico ed i redditi in oggetto devono essere tenuti in conto ai fini della valutazione economica prevista dalle procedure di accesso alle prestazioni e ai servizi sociali (art. 3, comma 2, L. n. 388 / 2000).

Dobbiamo inoltre evidenziare che un discorso a parte deve essere fatto per i Paesi che attuano accordi specifici bilaterali che, considerando la problematica in generale, ha certamente un notevole rilievo.

La disciplina prevista dalle convenzioni bilaterali per la tassazione dei redditi prodotti dai lavoratori frontalieri

In questa sede vogliamo ricordare che le disposizioni contenute nelle Convenzioni internazionali contro le doppie imposizioni prevalgono sulla disciplina contenuta dalla nostra legislazione interna.

Tutte le Convenzioni vengono stilate sul modello approvato dall’Ocse e le disposizioni che disciplinano il rapporto di lavoro subordinato sono contenute nell’articolo 15.

Qualora gli Stati aderenti abbiano deciso di normalizzare i lavoratori frontalieri, tale disciplina rientra, generalmente, nell’ultimo comma dell’articolo 15.

Relativamente alla Convenzione con la Svizzera, č prevista l’imposizione esclusiva da parte del Paese in cui č prodotto il reddito; mentre invece per gli altri due Paesi convenzionati che rivestono grande importanza nei nostri scambi, Francia ed Austria, nei confronti dei lavoratori frontalieri č prevista la tassazione esclusiva nel Paese di residenza del lavoratore.

Recentemente, in merito alla tassazione dei redditi prodotti da lavoratori frontalieri, č stato posto un quesito all’Agenzia delle entrate – Direzione Provinciale di Bolzano, con il quale si voleva conoscere il trattamento fiscale dei compensi per il lavoro dipendente corrisposti a soggetti con cittadinanza e residenza austriaca, che lavoravano quotidianamente in Italia in regime di frontalieri. In particolare i quesiti posti erano:

1) L’intera retribuzione č esente da ritenuta fiscale ai fini Irpef?

2) Il datore di lavoro č obbligato a consegnare il modello Cud a questi dipendenti?

3) Come avviene l’assoggettamento a ritenute Irpef del Tfr?

L’Agenzia, dopo un preambolo nel quale rammenta la disposizione generale contenuta negli articoli 3 e 23 del DPR 917/86 (TUIR), in merito alla tassazione dei redditi di lavoro dipendente conseguiti da soggetti non residenti, evidenzia che l’articolo 75 del DPR 600/1973 fa, tuttavia, salvi, nell’applicazione delle disposizioni concernenti le imposte sui redditi, gli accordi internazionali resi esecutivi in Italia.

Al riguardo, osserva che la “Convenzione tra la Repubblica italiana e la Repubblica austriaca per evitare le doppie imposizioni e prevenire le evasioni fiscali in materia di imposta sul reddito e sul patrimonio” stabilisce che “allorché una persona fisica residente di uno Stato contraente nei pressi della frontiera svolge un’attivitŕ dipendente nell’altro Stato contraente, sempre nei pressi della frontiera, ed attraversa abitualmente la frontiera stessa per recarsi al lavoro, essa č imponibile per il reddito che ritrae da tale attivitŕ soltanto nello Stato in cui essa č residente”.

In base a tale disciplina, il reddito di lavoro dipendente dei transfrontalieri č soggetto a tassazione esclusivamente nello Stato di residenza del lavoratore, in deroga al principio della territorialitŕ. Il reddito prodotto dai transfrontalieri austriaci va, quindi, tassato soltanto in Austria.

L’applicazione del regime di tassazione convenzionale puň avvenire nel modo ordinario tramite il rimborso della ritenuta alla fonte operata in Italia, oppure in modo diretto, consentito in alternativa alla procedura del rimborso, applicando direttamente l’esonero da ritenuta alla fonte in Italia. L’applicazione diretta delle disposizioni agevolative contenute nelle convenzioni, ovvero l’omissione della ritenuta fiscale nel caso in esame, costituisce una facoltŕ e non un obbligo del sostituto di imposta, che il medesimo esercita sotto la propria responsabilitŕ. Nel caso in cui il sostituto d’imposta intenda esercitarla, in base alle istruzioni fornite dalla risoluzione Ministero delle finanze, n. 68 del 24.5.2000, “č fatto obbligo al medesimo di acquisire, dai beneficiari del reddito, la documentazione atta a dimostrare l’effettivo possesso dei requisiti previsti negli accordi di cui sopra”. In base alle istruzioni fornite dall’Amministrazione Finanziaria, la documentazione da produrre dai soggetti di cui nel quesito in esame, ai fini dell’applicazione del trattamento esonerativo č la seguente: 1) apposita domanda per l’applicazione della disposizione convenzionale sottoscritta dal beneficiario, contenente la dichiarazione che il medesimo si trova nelle condizioni previste dalla vigente Convenzione, stipulata tra l’Italia e il suo Stato di residenza, per usufruire dell’agevolazione; 2) apposita certificazione di residenza ovvero domicilio fiscale, rilasciata dalla competente Autoritŕ fiscale estera.

Per quanto riguarda l’obbligo di rilasciare la certificazione unica, modello Cud, si ritiene che questo sussista anche nel caso di applicazione diretta del regime convenzionale, ai sensi del combinato disposto dei commi 6–ter e 1 dell’articolo 4 del DPR 322/1998. Infatti, anche in questo caso il datore di lavoro conserva la sua qualitŕ di sostituto di imposta, cioč di “soggetto obbligato ad operare ritenute alla fonte”, considerato che egli assume la responsabilitŕ per l’omissione della ritenuta.

Anche il trattamento di fine rapporto viene percepito in relazione al rapporto di lavoro dipendente e costituisce, pertanto, reddito di lavoro dipendente soggetto all’imposta sul reddito delle persone fisiche (cfr. art. 51, comma 1, e art. 17, comma 1 lettera a), del TUIR, e art. 23, comma 2, lettera d) del DPR n. 600/1973). Pertanto, il regime convenzionale della tassazione esclusiva in Austria si applica anche alle somme erogate a titolo di trattamento di fine rapporto.

Anche per tali somme sarŕ, quindi, possibile applicare direttamente la norma convenzionale con relativo esonero da ritenuta alla fonte.

|

|

| |

|

``I.`.

I Frontalieri hanno incontrato il Ministro On. Claudio Scajola.

Hanno partecipato all’incontro Santo Fortugno, Roberto Parodi , Maurizio Morabito era presente anche il Sindaco di Ventimiglia Gaetano Scullino.

Abbiamo chiesto al Ministro un intervento di urgenza con una legge che aumenti il bonus fiscale dagli attuali 8000 euro (in vigore dal 2003) a 12000 estesa anche per i pensionati frontalieri.

Abbiamo consegnato nelle mani del Ministro una lettera spiegando le difficoltŕ che i frontalieri si trovano ad affrontare ogni giorno.

La mancanza del TFR, le malattie non pagate per i primi tre giorni e in molti casi pagate solo al 50% nei giorni restanti, l’assenza della 13° mensilitŕ Alcune questioni derivano dalla convenzione generale di sicurezza sociale italo-monegasca del 1982 - in corso di revisione - che produce alcune differenze di trattamento tra frontalieri a seconda

che risiedano in Italia o in Francia; le altre questioni sono invece di natura squisitamente fiscale e costituiscono un problema tutto italiano.

Come molti sanno, la legge finanziaria del 2002 ha attuato la “mini riforma”, che assoggetta il reddito dei frontalieri al pagamento delle imposte in Italia, fatti ovviamente salvi gli eventuali accordi bilaterali contro le doppie imposizioni. A fronte di questa tassazione, lo Stato italiano

concede ogni anno, con la Finanziaria, un bonus fiscale di 8000 € ai soli lavoratori frontalieri (quindi pensionati esclusi) da dedurre dall’imponibile, e ciň per compensare alcune situazioni quali,

ad esempio:

- L’assistenza sanitaria nel Principato di Monaco in caso d’emergenza, d’infortunio sul posto di lavoro o dietro autorizzazione ad hoc, ma non per malattia, per la quale i frontalieri fruiscono del sistema sanitario italiano (occorre rilevare che il Principato riversa ogni anno allo Stato italiano una parte cospicua dei contributi da lavoro frontaliero incassati);

- La concessione d’assegni familiari d’importo inferiore a quelli assegnati ai frontalieri residenti in Francia (trattasi di una questione delicata perché se č vero che l’ammontare dell’assegno č allineato

al costo della vita nel posto in cui vive il lavoratore, č altrettanto vero che l’assegno versato al frontaliero residente in Francia tiene conto degli accordi francomonegaschi, i quali “assimilano” le cittŕ francesi limitrofe al territorio del Principato);

- In tema d’assunzioni, il diritto di prioritŕ dei residenti nelle cittŕ limitrofe francesi sui frontalieri residenti in Italia iscritti nelle liste di collocamento (in caso di licenziamento per motivi economici,

la situazione s’inverte)

Questi sono solo una parte delle problematiche dei lavoratori e pensionati frontalieri.

Essere frontalieri oggi č una necessitŕ dovuta dalla mancanza di lavoro in Italia un problema che con l’ultima crisi finanziaria purtroppo si sta sentendo nelle industrie del principato dove sono iniziati i licenziamenti.

Si tratta di uomini e di donne che si trovano ad affrontare problemi normativi e fiscali, ma anche di gestione familiare.

IL problema del bonus fiscale č soggetto ad ogni finanziaria un provvedimento con una legge porterebbe alla fine di una precarietŕ che si ha ogni anno

Il provvedimento riguarda 3700 lavoratori e circa 8000 pensionati.

Siamo fiduciosi che il Ministro si adopererŕ per una legge che preveda una equa imposizione fiscale tenendo conto delle difficoltŕ del lavoro transfrontaliero |

|

| |

|

|

|